FOMC: “Conduciendo en la niebla”

Los problemas fiscales de EE.UU. no son una novedad, y hemos ido armando nuestro asset allocation alrededor de la idea de que no hay vocación política para emprolijar las cuentas públicas, que la ventaja de moneda de reserva mundial tiene un límite, y que tarde o temprano la dominancia fiscal comenzaría a tomar un rol protagónico. Este fenómeno, del que hemos ya tratado en nuestro GWR #40: Incipientes impactos arancelarios e independencia del BC, luce cada vez más visible.

Las presiones políticas se vuelven más fuertes donde no sólo la independencia, sino la eficiencia de la Fed se pone en cuestionamiento, y las disidencias internas comienzan a estar a la luz del día. Más allá de las intenciones hawkish que por momentos haya querido imprimir Powell durante su speech, el ‘Fed put’ sigue intacto.

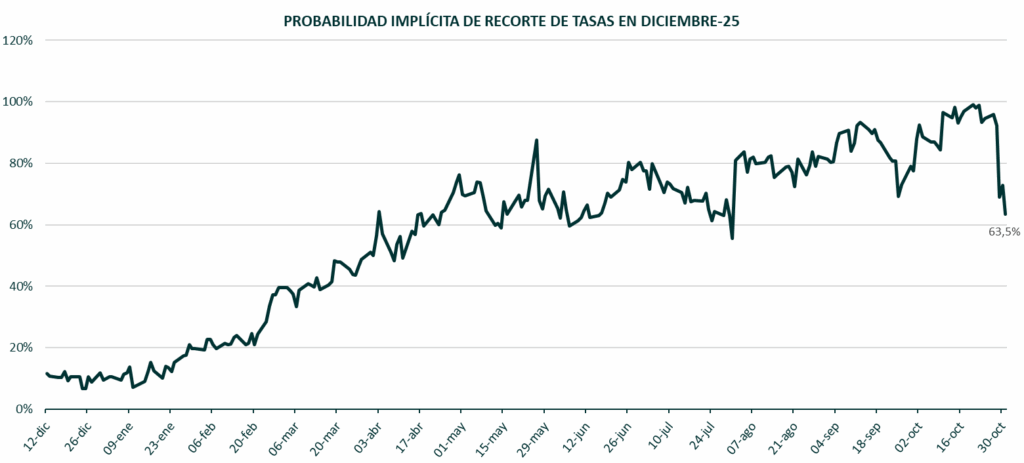

La conferencia fue algo confusa por momentos, intentando calmar las expectativas de un próximo recorte, pero intentando ser cuidadoso luego para que ello no afecte al mercado diciendo que “That’s one of the reasons you see a gradually cooling labor market is because Fed policy is modestly restrictive.”. De esa manera, no termina cerrando la puerta a futuras bajas, aunque se dejaban entrever ciertas contradicciones. La probabilidad de otros 25bps a la baja para diciembre sigue repriceandose, desde niveles casi certeros

La política monetaria se vuelve algo inestable porque la Reserva Federal se debate entre dos mandatos opuestos: controlar la inflación y estabilizar la trayectoria de la deuda, y estos objetivos están ahora en conflicto directo.

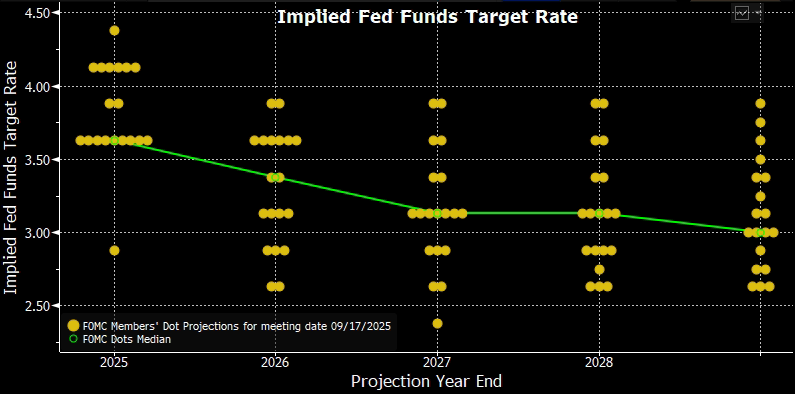

La división dentro del FOMC no hace más que agravar la confusión, con Miran votando a favor de un recorte de 50 puntos básicos y, en contraste, Schmid (presidente del Banco de la Reserva Federal de Kansas City, cuyo derecho a voto para 2025 finaliza formalmente en enero de 2026) posicionándose a favor de ningún recorte.

La divergencia se aprecia claramente en el gráfico de puntos para 2026 , donde la dispersión de las proyecciones es la mayor en años. Miran, Waller y Browman abogan abiertamente por tasas mucho más bajas que el resto del Comité. La Reserva Federal no solo está ‘driving in the fog’, como comentó Powell, sino que además lo hace en direcciones opuestas.

Ante el retraso de los datos oficiales, el pulso de la economía se refleja en los índices ADP y en los PMI del ISM/S&P Global, tanto en sus componentes de empleo como de precios. Si los malos datos de confianza del consumidor y empresarial que se plasman en las encuestas de la UMich y del Conference Board se confirman con un informe débil de ADP o con otra caída en el empleo del ISM/S&P, parecerá como si la Reserva Federal se encontrase nuevamente detrás de la curva. De momento el informe de empleo no pareciera estar enviando señales de auxilio, ni tampoco la recaudación de impuestos laborales por parte del Tesoro. Dicho esto, sí

es evidente la fragilidad de la economía en ciertos sectores y Estados como ya hemos expuesto en anteriores informes de empleo.

Leer el informe completo: Click Aquí