Entre la inflación persistente y los riesgos laborales.

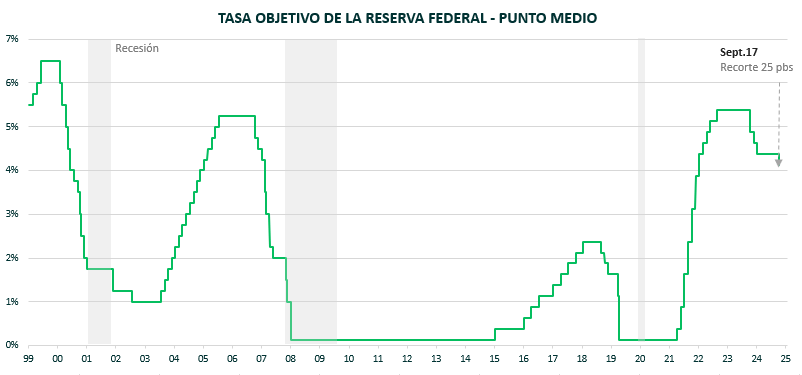

Esta semana se llevó a cabo una de las reuniones de la Reserva Federal más esperadas, aunque con resultados ampliamente descontados. El FOMC entregó lo esperado: un recorte de 25 puntos básicos que sitúa la tasa de referencia en el rango de 4,00-4,25%, marcando el primer ajuste a la baja en nueve meses.

La votación fue casi unánime: 11 votos a favor y uno en contra. El único disidente fue Stephen Miran, quien confirmó que tomará licencia de su rol como asesor principal de la Casa Blanca para asumir como gobernador de la Fed esta semana, favoreciendo un recorte más agresivo de 50 puntos básicos. Notablemente, los gobernadores designados por Trump (Michelle Bowman y Christopher Waller) respaldaron el consenso del FOMC, un detalle no menor considerando el contexto. Esta decisión del miércoles se tomó bajo una presión política no vista en mucho años sobre la Fed, institución que tradicionalmente ha mantenido su independencia operativa frente al poder ejecutivo.

Si bien el recorte en sí era esperado, el verdadero foco estaba en las señales que emergieran de la conferencia del Chairman, las proyecciones y el statement, en ese orden.

Si bien el statement no trajo grandes sorpresas, el cambio más significativo apareció en la caracterización del mercado laboral: la Fed abandonó el término “sólido” para adoptar un tono más cauteloso, reconociendo que las ganancias de empleo “se han desacelerado” y el desempleo “ha aumentado ligeramente”. Más relevante aún, agregó explícitamente que “los riesgos a la baja para el empleo han aumentado”. Sin dudas, el punto determinante para justificar el recorte.

En el frente inflacionario, el comunicado enfatiza el momentum alcista: ya no solo indica que la inflación permanece “algo elevada”, sino que agrega explícitamente que “ha subido”. Sin embargo, aunque la inflación sigue siendo parte del mandato que monitorean, los mayores riesgos a la baja en el mercado laboral han cambiado las prioridades. El balance de riesgos ya no es simétrico y ahora está sesgado hacia la protección del empleo.

Hasta este punto, podíamos reconocer un tono más “Dovish” por parte de la Reserva Federal el cual fue apoyado posteriormente por las proyecciones:

Crecimiento: La proyección se revisó al alza de 1,4% a 1,6% para este año, con mejores perspectivas para los próximos años (de 1,6% a 1,8%). La tasa de crecimiento potencial a largo plazo se mantiene en 1,8%.

Leer el Informe Completo: Click Aquí