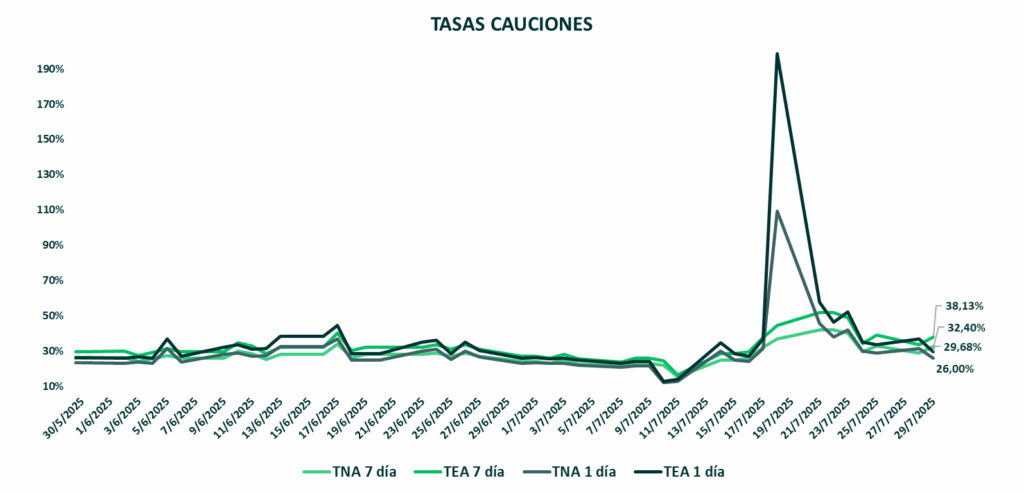

En la última semana de Julio, la curva en pesos continuó mostrando volatilidad significativa a pesar de los esfuerzos del equipo económico para moderar las tensiones en los distintos instrumentos denominados en pesos y sobre el tipo de cambio. Si bien la tasa de caución había llegado a superar el 100% TNA, luego de que el BCRA otorgara liquidez mediante REPO, la misma se mostró contenida. Sin embargo, la dinámica en la curva de LECAPs y CER no ha mejorado mucho, y las tasas efectivas anuales ya superan el 60% en el tramo más corto, mientras que los títulos CER llegaron a operar con yields de hasta 25%.

Como mencionamos anteriormente, la eliminación efectiva de las LEFIs el 10 de julio de 2025 generó una reconfiguración inmediata del portafolio de liquidez del sistema financiero. El stock total de LEFIs ascendía a $15,8 billones, distribuidos entre $8,8 billones en bancos privados y $7 billones en bancos públicos. Contrariamente a las expectativas iniciales, el análisis de volúmenes reveló que el mercado de cauciones se mantuvo prácticamente sin variaciones en términos de montos operados y que luego, con las altas tasas post desarme de LEFI se atrajo más volumen. Si bien un monto marginal de lo que operaron los bancos puede haberse canalizado en este instrumento, la compresión inicial pronunciada en las tasas de este segmento respondió principalmente a expectativas de un exceso de oferta de fondos prestables de corto plazo, más

que a un incremento efectivo del volumen transaccional. Este desanclaje de expectativas es lo

que está generando incertidumbre y volatilidad en el mercado. No creemos que las explicaciones

que incluyen faltantes o sobrantes de pesos sean consistentes con la situación de volatilidad que estamos viendo y el equipo económico tampoco parece pensarlo dado que ante las altas tasas no han recurrido a la emisión de pesos para subsanar esa situación.

Durante la semana observamos una fuerte intervención en los dólares futuros, con el contrato más corto operando a tasas negativas. La voluntad implícita de que el dólar no supere los $1.300 genera este nivel de tasas. En las primeras ruedas existían esperanzas de que la licitación ayudara a reencauzar las expectativas absorbiendo liquidez excedente que pudiera haber pero no parece que se este tratando de empujar la tasa hacia abajo. El diagnóstico de que esta situación es generada por cuestiones técnicas (readaptación del sistema financiero a un nuevo esquema de manejo de la liquidez) y de expectativas parece compartido por el gobierno y parece que la apuesta es a que el mercado “solo” baje las tasas al disminuir la volatilidad en otros mercados como el de FX.

Leer el informe completo: Click Aquí