RESUMEN INTERNACIONAL

Estados Unidos

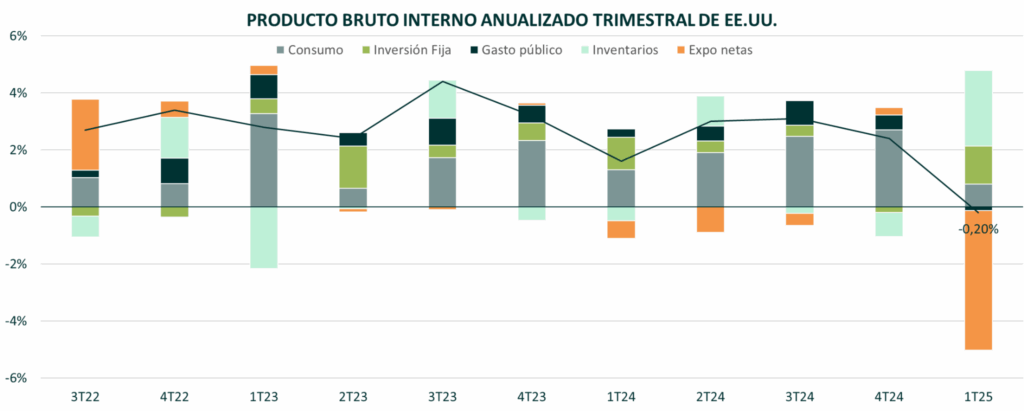

Primera revisión de PBI – Menor consumo, más exportaciones

En su primera revisión, la economía estadounidense se contrajo sensiblemente menos de lo previsto inicialmente durante el primer trimestre del año, ya que el aumento de las importaciones, la desaceleración del gasto de los consumidores y la caída del gasto público se compensaron en parte con el aumento de la inversión y las exportaciones.

La Oficina de Análisis Económico (BEA) revisó su estimación del PBI para mostrar que la economía se contrajo a una tasa anual del 0,2%, en comparación con la caída del 0,3% reportada anteriormente.

Un aumento del 42,6% en las importaciones, impulsado principalmente por las empresas que se apresuraban a anticiparse a la política comercial de la Casa Blanca, fue el principal lastre para la economía, ampliando la brecha comercial y llevando el crecimiento a territorio negativo. Normalmente, la reducción del PIB causada por el aumento de las importaciones se compensa con un aumento similar en los inventarios, que se suma al crecimiento del PIB. Sin embargo, en esta ocasión, el aumento de las importaciones no se vio compensado en su totalidad por un aumento de los inventarios ni del gasto del consumidor, lo que generó un lastre sustancial para los cálculos de crecimiento económico.

El punto flojo de la revisión, fue que la demanda interna privada final se corrigió a la baja del 3% al 2,5% y el gasto del consumidor aumentó solo un 1,2%, una modificación negativa desde el 1,8% reportado inicialmente. No obstante, otros datos duros como el Redbook de ventas minoristas en la misma tienda reportó un crecimiento de +6% YoY en la semana transcurrida del 21-28 de mayo por lo que el contexto se torna complejo para analizar una tendencia clara en las variables macro. La BEA publica tres estimaciones del crecimiento trimestral del PIB; la tercera y última estimación se publicará el 26 de junio.

Minutas FED – Ampliación de riesgos duales

En su reunión de principios de mes, las actas remarcaron la preocupación de los funcionarios de la Reserva Federal por la política comercial y fiscal que derivó en la decisión de mantener las tasas estables. “Los participantes coincidieron en que la incertidumbre sobre las perspectivas económicas había aumentado aún más, lo que justificaba adoptar una postura cautelosa hasta que se aclaran los efectos económicos netos de los cambios en las políticas gubernamentales”, indicaban las actas. “Los participantes señalaron que el Comité podría enfrentarse a difíciles disyuntivas si la inflación se mantiene más persistente mientras se debilitan las perspectivas de crecimiento y empleo”.

Si bien los responsables políticos expresaron su preocupación por la dirección de la inflación y las fluctuaciones de la política comercial, afirmaron que el crecimiento económico era “sólido”, que el mercado laboral se encuentra “en general equilibrado”, aunque aumentaban los riesgos de que pudiera debilitarse, y que los consumidores seguían gastando. El comunicado posterior a la reunión señaló que “la incertidumbre sobre las perspectivas económicas ha aumentado aún más”. Asimismo, el comité afirmó que el cumplimiento de sus objetivos duales de pleno empleo y baja inflación se ha complicado debido a la incertidumbre política.

Desde la reunión, los funcionarios han reiterado que esperarán hasta que haya mayor claridad sobre la política fiscal y comercial antes de considerar nuevamente la posibilidad de bajar las tasas. Las expectativas del mercado han respondido de la misma manera, y los operadores de futuros ahora consideran que prácticamente no hay posibilidad de un recorte hasta la reunión de la Fed de septiembre.

Retornando nuestros comentarios anteriores, seguimos creyendo que la Fed este año podría llegar a recortar entre 1 y 2 veces la tasa de interés, menos de las 2 o 3 priceadas por el mercado actualmente. Como hemos venido destacando, luego del fuerte lastre de las importaciones del 1er trimestre, para el segundo ya no serán un fuerte componente de empuje a la baja. Mientras, el gasto del consumidor aún parece resiliente. Además, la dinámica de precios comenzaría a complejizarse debido al pass-through empresarial que podrían impactar tan pronto como en los índices del próximo mes. Si bien mencionamos lo anterior, la expectativa de espacio para al menos 1 recorte de tasa la atribuimos a un mercado laboral que, si bien no se desploma, se debilita. Más allá de que las solicitudes semanales de subsidio por desempleo aumentaron más de lo previsto la semana pasada, el dato destacable es que las solicitudes continuas de subsidios han alcanzado su punto más alto desde 2021, lo cual refleja un mercado laboral menos robusto claramente explicado por la incertidumbre corporativa.

Lee el informe completo: Click Aquí